# 一、风险预算

暴雪公司经理艾莉森,暴雪公司是一家小型工业企业,该公司的高管为了降低生产成本,决定搬迁工厂。项目经理明白实际情况与初始计划之间常常会有很大的出入。项目经理需要事先为一些事情做好准备,并在项目运作或预算方面准备备选方案。也就是风险管理,接下来主要介绍如何进行风险管理。

假设艾莉森正在计算项目的基准预算,这个预算包括进度计划中的所有活动,并且得到了正式的批准,他与土木公司的代表见了面,这家公司主要负责通往工厂的道路和停车场。这家公司估算的开支使20W英镑。但是这家公司向项目经理提出了疑问:“这里的地基怎们样?你确定不要加固吗?”项目经理回答说:“探测师说没有问题,我有他的全套报告。”土木公司说:“如果地基有问题的话,需要加10W英镑。”项目经理询问土木公司碰到这件事的概率大概为10%。那么土木工程公司的最终报价:20W + 10W * 0.1% = 21W英镑。

公司在原报价的基础上所增加的数额就是风险预算。他所针对的情况不一定会发生,但又有发生的可能。那么1万的英镑如何能够抵偿10万英镑的开支,实际上有两个可能的情况:1、加固地基,支付10W英镑的开支,1W英镑预算不够。2、不需要加固地基,那么1W英镑的预算过高。

风险评估: 估算运算感觉像是碰运气,但事实并非如此。如果将需要项目放在一起考虑,就会发现它靠的是统计。对于项目经理而言,承包人知道需要加固地基的概率是10%,假设他在未来5年内能够承包200个类似工程,他清楚的知道自己在其中20个项目中增加地基。总成本是200W英镑,因此他向200个客户每人索要1W英镑。

在修建道路方面,项目经理将风险转让给了供应商。它可以给供应商一个较高的报价,但可以避免自己超预支的风险。不是在所有的情况下都可以这么做的,项目经理需要向项目所有人预估项目中的大部分风险,还需要遵守他们与客户(项目发起人)之间的合同。

项目经理组织团队进行头脑风暴,分析项目的主要风险,主要包括:服务器和新软件风险(如果不能正常运行,就需要供应商上门服务,但是收费很贵,如果在项目临近安装的话风险更大,大约5万英镑)、2号机器和5号机器出故障(根据经验分析,旧机器肯定会出问题,但是把他们换掉是一笔不小的开销,大约15万英镑)、缺货(损失非常大,不仅是财务上的)、二次搬运(新工厂未完工,旧工厂交钥匙,需要其他地方暂存,也是一笔非常高的费用,大约2万英镑)。这些风险都有可能在项目执行的时候发生,首先要计算的是他们对财务造成的影响。也就是他们完成项目需要支付的超支数额。

项目经理需要预测哪些事情会影响项目的正常推进,并且产生额外的成本。此外,还需要找出那些能够让项目恢复正常的时间节点。例如机器搬运时新工厂还没有竣工,那就需要先存放在某个地方,然后再搬到新工厂,然后再进行组装。这样该风险就发生了,并且造成了额外的风险。重新组装好机器之后,情况就会恢复正常。

概率估算: 也就是承担这些费用的可能性,估算这些概率最好能与过去相似项目的统计资料为基准,我们称之为项目历史。以维修机器为例,这样的案例已经出现过很多次,我们假设它的发生概率为10%,很多时候项目小组或负责估算的顾问,没有掌握必要的统计数据,这样他们就会根据他们的经验进行估算。IT经理预测8月份安装新服务器有20%会出现问题。二次机器搬运发生的概率5%。有时,之前可能没有碰到过类似的项目,也就没有经验可循,估算的概率有时会有争议。但估算不准确总比完全不估算要好的多。如果不对风险概率进行估算,意味着将他们的风险视为0,上述没有说“缺货”风险就是这样的情况。

风险预算的需求: 艾莉森正在做建筑承包人所做的事情,计算风险预算:2.6W英镑。随后,项目经理陪同项目所有人去找项目发起人,除了基准预算外还需要支付风险预算。风险预算就像项目发起人给项目所有人支付的保险费用一样,所有这一切都需要商议。

重新估计概率:风险会随着时间发生变化,假如项目刚开始,进度并没有按照基准计划发展,但项目控制已经最大程度的缩小了项目偏差,最重要的是风险一(2万英镑)和风险二(15万英镑)都没有发生。再接下来的进度会议中继续进行风险估计时,它将实现情况进行了考虑。因此,现在的风险预算是:20% % 五万英镑 = 1万英镑,而不是2.6万英镑。还有另一种情况:尽管项目经理不需要担心风险一(2万英镑)和风险二(15万英镑),但风险三(IT部门请供应商上门)的可能性提高到80%,那么风险预估的需求就增加到了4W英镑,我们将这种定期重新估计风险的行为,称为定量风险管理,他是项目财务管理的必要组成部分。

# 二、项目财务管理

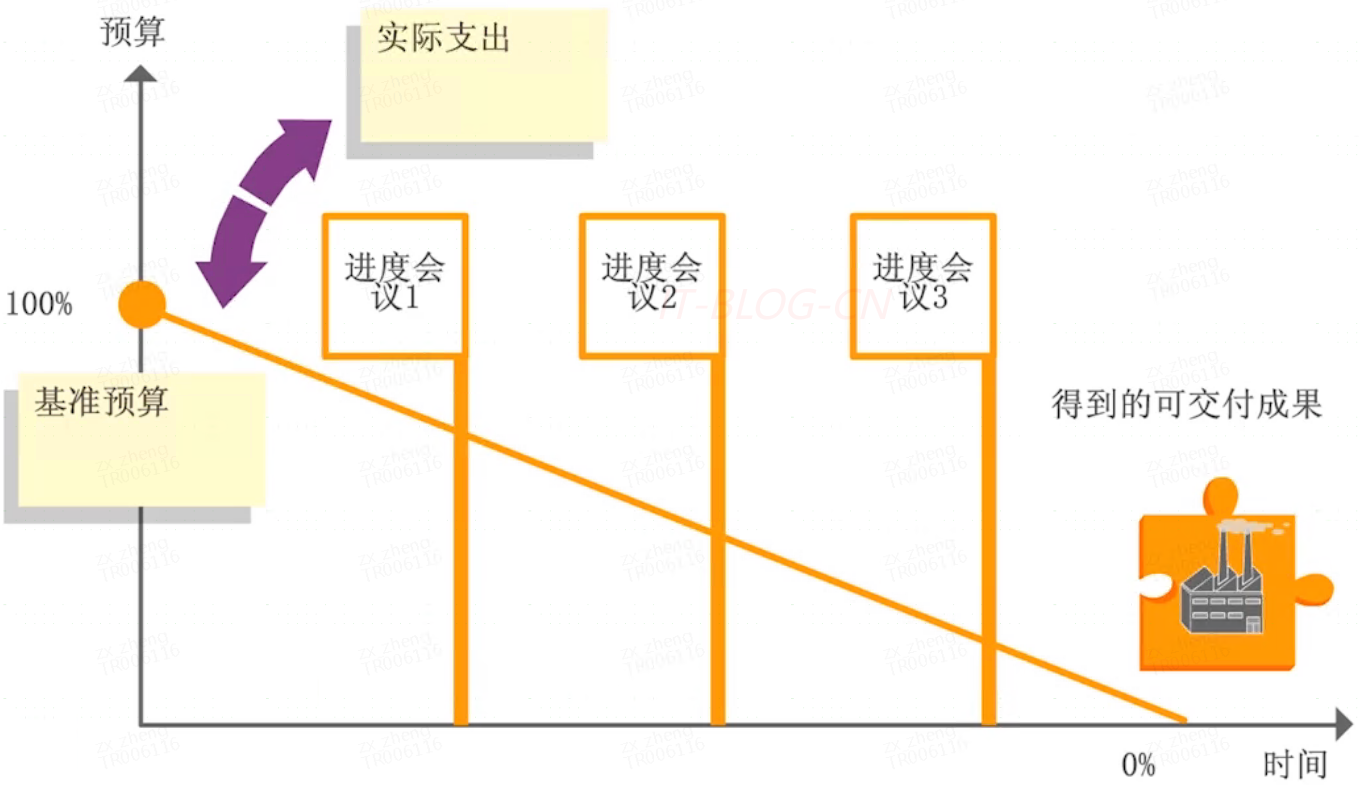

图标的X轴代表时间,Y轴代表预算。项目启动之初,项目经理拿到了100%预算,我们称之为基准预算,随着项目的推进,可用预算的额度逐渐变小,项目结束时,预算也就全部用完,但是得到了可交付成果。从某种意义上说,项目经理已经将他的预算转换成产品。为了确保可交付成果和它的发展速度与可用预算相匹配。项目经理需要在每次进度会议上核实项目的花费情况,并将实际支出与计划预算进行对比。这就是预算管理的全部内容。

与管理基准预算一样,我们也需要对风险预算进行管理。在项目启动之初,项目经理计算出他的风险预算是2.6W英镑,他设法在基准预算之外得到这这部分风险预算。在每次进度会议上,项目经理对这个阶段预估风险的实际发生情况进行核查,并发核查未来发生风险的概率是否改变,然后对风险预算进行相应的更新。机器搬迁后,风险一和风险二就不可能再发生。此时只需要风险三的1万英镑,但再项目进度会议中,IT经理表示风险三提高到了80%,因此风险三资金增加至4W英镑。项目财务管理,不仅限于管理项目的预算,还包括项目风险预算管理,有时实际风险预算会超过估计的风险预算。该项目经理目前碰到的就是这个情况,他目前需要的是4W英镑,但他一开始提出只要2.6万英镑。

项目经理应当找项目所有人商量,看如何能承担额外的1.4W英镑。因为项目所有人对所有项目的风险预算负有最终责任。而不是告诉项目发起人,因为风险预算得到项目发起人的正式同意之后,就不再属于他的管理范畴。风险预算只有把多个项目放在一起才有意义,那么谁负责监督一系列的项目尼?是项目所有人。他有权决定那些项目具有优先权,他也是资源分配的负责人。他担当着风险预算管理人和项目承担人的身份,相当于土木工程中承包人的作用。

项目所有人的作用: 项目发起人批准项目之后,项目所有人会拿到整体运算,其中包括基准预算和风险预算。基准预算针对的是特定的项目,因此它由项目经理特别管理。但项目风险预算,针对的是项目整体风险预算,设计所有的项目,这部分预算由项目所有人进行管理。当项目风险实际发生之后,项目所有人从风险预算中支出费用,用来抵抗超支。这部分资金的管理包括:在项目的推进过程中,定期更新预算需求,以及将这份整体需求与实际总预算进行对比。这与保险业务类型,完全用定量法来处理风险的问题。

# 三、用定性法应对风险

非量化风险: 所谓用定量法应对风险,指的是从财务和概率的角度来衡量风险所带来的影响,如果发生X事件,会造成Y的花费,给项目带来Z的超支费用。但如果有人在项目推进中受伤,额外的花费就不能估计。如果一种风险是不能估计的,那么就不能从财务和概率的角度来衡量风险所带来的影响。我们要做的就是确保这类事件不会发生,而不是了解谁该承担风险,谁是承担人。为了避免那些不能接受的风险发生,我们所采取的便是定性法,它可以与定量发同时使用。

采取必要的步骤: 项目风险分为两类:可以接受的风险=这类风险的成本由各自的发生概率决定。不可以接受的风险,项目所有人要想尽一切办法,来避免这类风险的发生。这些步骤是质量保证和产品保证的部分措施,应该列在项目计划中。

风险分析会议:特别注意那些不可接受的影响。

存货方面的问题很棘手。拆除生产线的时候,如果我们没有足够多的存货,再重新组装流水线的时候就会面临很大的问题。到时销售人员肯定跟我没完。谁叫我们交不了订单尼?

项目经理会问:问什么重装的时候可能会出问题?

答:因为机器有可能会坏掉,电脑系统也是新的,肯定会有问题出现。

项目经理问:那什么是最主要的风险因素?

答:在于机器,机器很容易看出来哪里出了问题,到时候可能要更换部件,所以我们应该先下备件订单。

答:IT部门觉得主要的风险在他们部门,因为他需要换掉整个IT系统。

备选方法: 项目经理将风险因素纳入项目计划之中,他打算使用旧的IT系统,等到新系统能够正常运行的时候才换掉旧系统。但这并不是处理事情的唯一方法,项目经理也许会因为财务上的原因不能这样做,但在这种情况下,他至少准备一个B计划,我们称之为应变计划。应该计划就像一个备选计划,它只有在特定的情况下才会启用,一旦启用,应变计划就会变成新计划,旧计划随之作废。这样依赖风险就已经得到规避,如果应变计划没有启动,那么风险就已被接受。

应变计划的成本: 在进度会议上,项目经理发现新的电脑系统对项目的实施相当重要,如果项目进展落后于风险,他们就可以决定启用应变计划。他们还要为新服务器的安装和运行排除所有的风险,例如供应商上门服务,或者扩充内部小组。这样项目最后阶段的组织方式与原项目计划方式不同,但至少提前将事情安排妥当,而不是在项目进程中再着手计划。因为到那个时候大家都承受着极大的压力。启用应该计划,意味着改变基准计划和基准预算。应变计划需要额外的成本,那么这部分资金从何而来,可能我们会想到总体项目风险预算。

定量与定性管理: 风险管理就是找出各种风险影响,然后决定哪些影响是可以接受的,哪些是不可以接受的。对可以接受的影响准备好预算,这就是定量法。对于那些不可接受的影响,你要想进一切办法规避它,还要准备好备选方案,这就是定性法。这两种方法看起来相差很大,事实上是密切相关的,就算是可以接受的风险,你也可以采取一些措施来减轻它的影响,从而降低风险预算,这是在定量管理中引入定性管理的方式。相反,你在准备好备用方案和相关费用之后,产生的额外费用就需要从你的风险预算中进行开支,这是定性风险管理引入定量风险管理的一种方法。

由项目所有人来负责风险预算的工作。每个项目都要开展各自的定量风险管理,但风险预算管理要把项目所有人负责的所有项目综合在一起来考虑。项目经理负责对风险预算需求进行评估。